起原:刘刚 王子琳 杨萱庭 中金策略开yun体育网

北京时辰今天凌晨,好意思联储1月FOMC会议决定按兵不动,保管基准利率在4.25-4.5%不变,与阛阓预期一致。会议声明及鲍威尔会跋文者会的发言也基本适合预期。由于这次降息前,阛阓关于好意思联储暂停降息已有充分准备,CME利率期货隐含的暂停降息概率高达99.5%,因此阛阓对本次会议的不对不大,各样钞票在会后的发扬也较为平方,好意思股小幅回调,好意思债冲高回落,好意思元基本持平。

阛阓更关注的是本次会议传递的对将来降息旅途的清晰,鲍威尔在新闻发布会上强调后续降息的时点与幅度将基于数据,“需要看到通胀回落的现实进展(real progress)以及劳能源阛阓的一定疲弱(some weakness)”[1]。

这次暂停降息后,重叠特朗普各项策略的影响,后续的策略旅途如何?还能否降息?钞票应该如何往还?是投资者大齐温暖的问题(《特朗普2.0时期开启》)。针对将来好意思联储的策略旅途和钞票影响,咱们汇集这次会议信息分析如下。

这次会议信息:暂停降息,以为利率不够“浪漫性”,需要看到通胀回落和事迹阛阓走弱

这次会议决定暂停降息,同期会议声明作念了如下交流[2]:1)强调劳能源阛阓的韧性,会议声明中劳能源阛阓保管沉静(remain solid),休闲率保管低位(stabilized at a low level);2)强调通胀回落缺少进展,依然偏高(remains somewhat elevated)。

在随后的新闻发布会上,鲍威尔也传递出较为严慎的信息。鲍威尔清晰,面前利率浪漫性不彊(less restrictive),好意思联储不急于交流货币策略(do not need to be in a hurry),条目是要看到通胀回落的现实进展(real progress on inflation)以及事迹阛阓的疲弱(some weakness)。

将来降息旅途:暂停而非扫尾,上半年仍是“窗口”,但要津看特朗普策略程度

本次会议好意思联储暂停降息适合阛阓预期,尤其是12月随机走弱的通胀和强盛的事迹数据进一步搭救了本次暂停降息的有策动。那么往后看的策略旅途如何?咱们从四个角度斟酌如下:

►为何暂停降息? 一是郑重预期过度透支有过之而无不足。近期事迹、制造业PMI等数据已在前期宽松下改善,本次降息必要性下跌。从基本面角度,本轮好意思国经济周期蓝本不靠近大幅的衰败压力,好意思联储也不需要降好屡次息,这是因为好意思国各部门的资本和讲演“挨得很近”。成绩于在前期降息和预期驱动下,融资资本快速下跌传导到需求改善的速率很快,由此带来的经济设备当然也镌汰了贯穿降息的必要性(《好意思联储还能否再降息?》)。二是也需要恭候不雅察特朗普关税和侨民策略落地对通胀的扰动。毕竟,特朗普的诸多策略齐可能给增长和通胀旅途带来很大扰动,因此恭候不雅察期策略的实施规矩和力度,亦然奢睿之举。

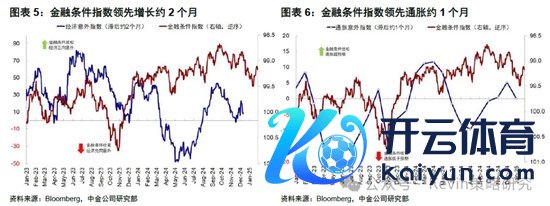

►后续还能否降息?咱们以为相同也莫得必要就此以为好意思联储后续无法降息。从利率的反身性效果看,面前越不预期降息反而有助于降息,就像旧年9月越挂牵衰败反而越不会衰败一样,因此面前以为无法降息与9月以为好意思联储需要贯穿大幅降息所出的问题是一样的。正是由于前期的宽松,加之阛阓热枕的无风起浪,才有了好意思联储这次提到的利率浪漫性不足、经济数据改善的结果;那么雷同的,面前利率的再度走高,现实利率依然从头回到2.1%以上,2024年7月初以来的高点,金融条目指数也回到2024年7月以来的高点(金融条目指数一般进取增长与通胀随机指数2个月和1个月)。不出随机的话,这会在将来几个月运行体现对增长的“浪漫性”,咱们可能不竭看到部分数据再度走弱和降息预期的部分纪念。这意味着,在钞票往还上不成过度线性外推,在好意思债前期走高时,咱们教唆“反着作念”,把执冲高后阶段性往还契机,面前好意思债从高点4.8%回落至4.5%,这与咱们在9月降息前残暴“降息开启即是好意思债低点”,在3.5%要侧目作念多的念念路一致。

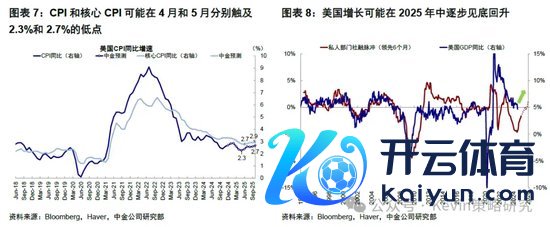

►何时是“窗口”?上半年仍是好意思联储的降息窗口,原因在于:1)咱们测算通胀在上半年仍将回落。3月会议前仍有两轮通胀数据,1月因基数原因可能连接走高,随后回落,CPI和中枢CPI可能在4月和5月折柳波及2.3%和2.7%的低点;2)当然周期下,增长下半年渐渐触底回升。不推敲特朗普增量策略的孝敬,好意思国信用周期的当然设备,或推动好意思国增长和通胀下半年渐渐企稳抬升(《2025年瞻望:信用周期重启之路》)。

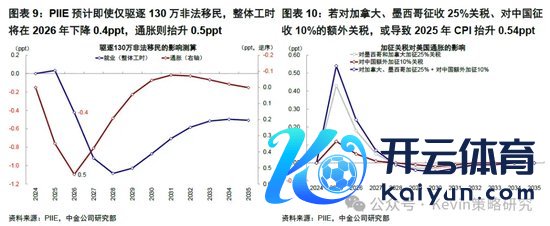

►什么可能导致错失窗口?特朗普策略的不信托性。特朗普的诸多策略见解齐有很强的通胀性,甚而可能改动咱们上文中提到的通胀旅途。凭证PIIE测算,侨民方面,斥逐130万作恶侨民的情形下,合座工时将在2026年下跌0.4ppt,CPI会较基准水平抬升0.5ppt。关税方面,PIIE测算,若对加拿大、墨西哥征收25%关税、对中国征收10%的荒谬关税,或导致2025年CPI抬升0.54ppt[3]。

然而,反过来想,这恰正是特朗普鼓动策略时可能靠近的不得不推敲的“现实拘谨”,反而可能会使得其策略实行不至于很“激进”。从特朗普就任于今的情况来看,供给侧策略(如通胀和侨民)鼓动的力度莫得此前阛阓担忧的那么强。要是假定特朗普要实现将来四年甚而更永久的政事想法的话,最初就需要保证在两年后的中期选举中保管对国会的限定,而通胀和阛阓对选情的报复性显而易见,加之鲍威尔主席任期到2026年5月扫尾,这意味着,要是供给侧策略过于激进导致通胀“失控”,鲍威尔为了彰显好意思联储孤苦性和抗争通胀的结果也可能更为鹰派,也对阛阓变成冲击,这些齐是2026年中期选举难以承受之重。

汇集上文中PIIE的测算,激进的关税和侨民策略或显耀推升年内通胀,在通胀和阛阓的“现实拘谨”下,“高高提起、缓缓放下”可能是关税和侨民策略上更好的策略,至少在2026年之前,这与近期贝森特的不雅点也基本一致[4]。

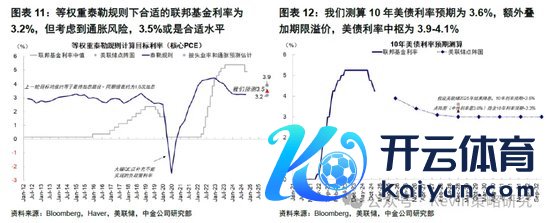

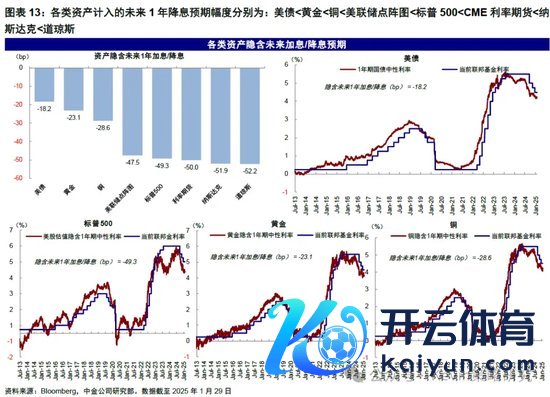

降息空间上,从当然利率和现实利率角度测算,咱们以为好意思联储不错再降息2-3次。降息的实质是把融资资本降至投资讲演率以下,以推动私东谈主信用周期重启,基于这一分析框架,咱们测算基准情形下跌至3.5-3.75%(对应再降2-3次)依然是合适的。面前CME期货预期推测6月和12月各1次。以这个圭臬看,好意思股计入的预期相对合理;好意思债利率预期显著偏少、不错提供短期往还契机;铜价入彀入的降息预期也偏少,因此有上起飞间;黄金短期透支的风险溢价较多。

钞票往还节拍:反着作念,反着想;好意思债冲高提供往还空间,好意思股回调后可再介入

咱们推测基准情形下,特朗普关税和侨民策略程度相对“慈祥”,好意思联储上半年仍有降息窗口。因此,好意思国信用周期慈祥重启,好意思国钞票发扬不差,中国信用周期不再消弱,仍以结构为主,具体来看:

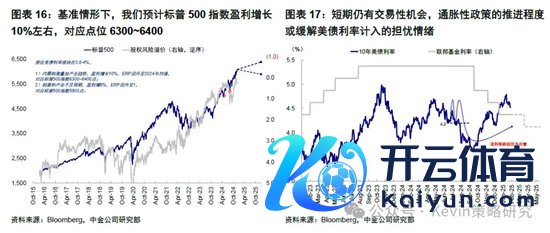

►好意思债利率底部抬升,但4.5%以上可提供往还契机。咱们一直教唆降息罢了可能反而是长端好意思债利率低点,好意思债利率的低点已过,底部将渐渐抬升。但在上行经过中也会透支,提供“反着作念”的往还性契机。若假定降息预期2-3次且后续旅途不变,10年好意思债利率或回落至4.2~4.3%支配。短期看,债务上限的责罚旅途可能影响节拍并放大波动,责罚前开释流动性压制利率,责罚后接收流动性推高利率,责罚时辰拖得越久激发的波动越大。中期看,好意思国经济的当然设备,特朗普后续策略等要素齐很难推动利率再立异低,因此更多是往还性契机。

►好意思股短期关注波动,但回调不错再介入。咱们在12月初施展《好意思股还有若干空间?》中教唆,短期好意思股估值依然处于高位,计入的乐不雅预期也较多,因此若事迹数据不足预期或特朗普当选后的策略鼓动受限,有可能激发阛阓热枕交流,阛阓昔时两个月基本处于震憾态势。然而,回调后不错再度介入,咱们中期对好意思股并不悲不雅。基准情形下,咱们推测标普500指数盈利增长10%支配,对应点位6300~6400,减税落地则会荒谬提振盈利增长3-4ppt,顺周期板块受益于产业策略和面前高于均值的灵验税率,弹性可能更大。

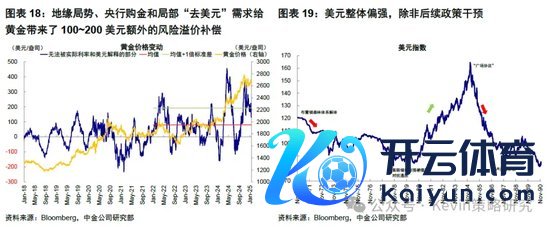

►好意思元合座偏强。好意思国经济的当然设备和特朗普就任后的增量策略,齐会对好意思元有搭救作用。合座依然偏强,除非后续策略防止。好意思元强不需要好意思国我方的经济多好,只有具有相对上风即可。

►大量中性偏多,关注黄金短期透支。铜的需求更多与中国干系,油则更多受地缘和供给影响。从中好意思信用周期角度,咱们以为在当今点位进一步大幅回落的可能性不大,但进取能源和时辰当今仍不开朗,需要恭候催化剂。黄金永久依然不错手脚不信托性对冲,但短期咱们建议中性。面前价钱已超出了咱们基于现实利率和好意思元指数的基本面量化模子测算可搭救的2400-2600好意思元/盎司。即便推敲到地缘表情、央行购金和局部“去好意思元”需求带来了荒谬的风险溢价抵偿(咱们测算俄乌表情以来,平均为100-200好意思元)也已超出。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张恒星 开yun体育网