体育游戏app平台

体育游戏app平台

图片开始:界面图库

界面新闻记者 | 杨志锦

界面新闻剪辑 | 王姝

胁制4月2日,A股上市银行已有22家发布了2025年年报。这批银行总财富达到约300万亿,占沿途营业银行总财富七成多,样本具有充分的商场代表性。

界面新闻记者参加了多家上市银行的事迹讲明会。联接年报和事迹讲明会,界面新闻记者梳理了面前营业银行的六大筹商趋势:

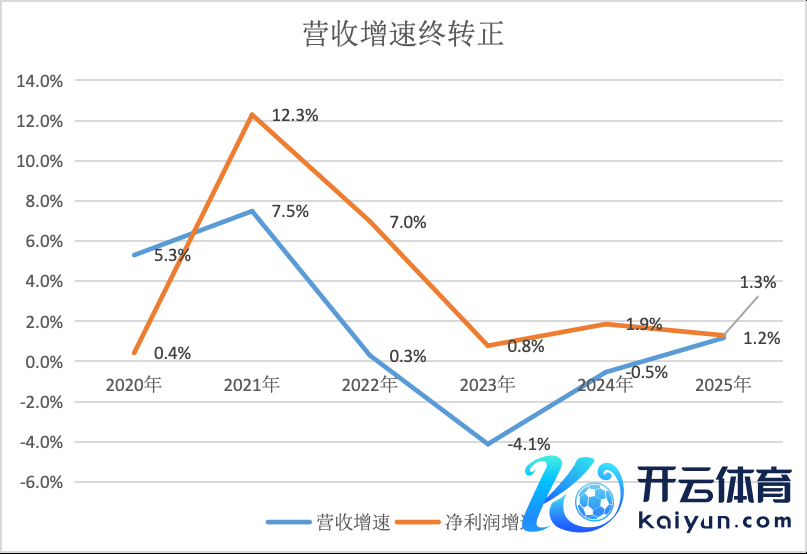

1、营收增速终于转正,但难言拐点

曩昔因为息差高和扩表快,营业银行可谓“呼吁猛进”,营业收入领域不断登攀。但2023年出现拐点,营收增速首度负增长(-4.1%),2024年捏续负增长(-0.5%),营收领域有所下落。

但2025年营收增速终于转正。2025年A股22家上市银行营收领域整个5.2万亿元,同比微增1.2%。天然增速很低,但终于告别负增长。

界面新闻记者把柄同花顺ifind数据整理

营业银行营收主淌若三大块:利息净收入、手续费和佣金净收入和其他非息收入。2025年利息净收入负增长(下文胪陈),后两者尤其手续费和佣金净收入增长是营收增速转正的要道。

手续费和佣金净收入增长原因好多,其中一个热切要素是老本商场迎来牛市。牛市来了,基金就好卖了,营业银行销售基金等权利居品收入增多昭彰,比如招商银行(600036.SH)代理基金收入同比增长40%,农业银行(601288.SH)代理业务收入同比增长近90%。

那么,营收增速会进一步栽种或者保捏适值吗?就怕很难说,因为三项收入皆面对一定压力。

招商银行行长王良在事迹会上示意:“招行这几年的营收增长照实面对很大压力,咱们计算本年将增长趋稳、稳中向好。至于能弗成达到3%-5%,咫尺还不好说,但咱们会积极戮力。”

2、息差降幅收窄,最大的驱能源来自同行自律

比拟之下,利息净收入才是营业银行的基本盘,这部分收入占到营收的七成以上,径直决定银行的盈利才调。其中,息差又是影响利息净收入的中枢变量,可谓是营业银行的“生命线”。

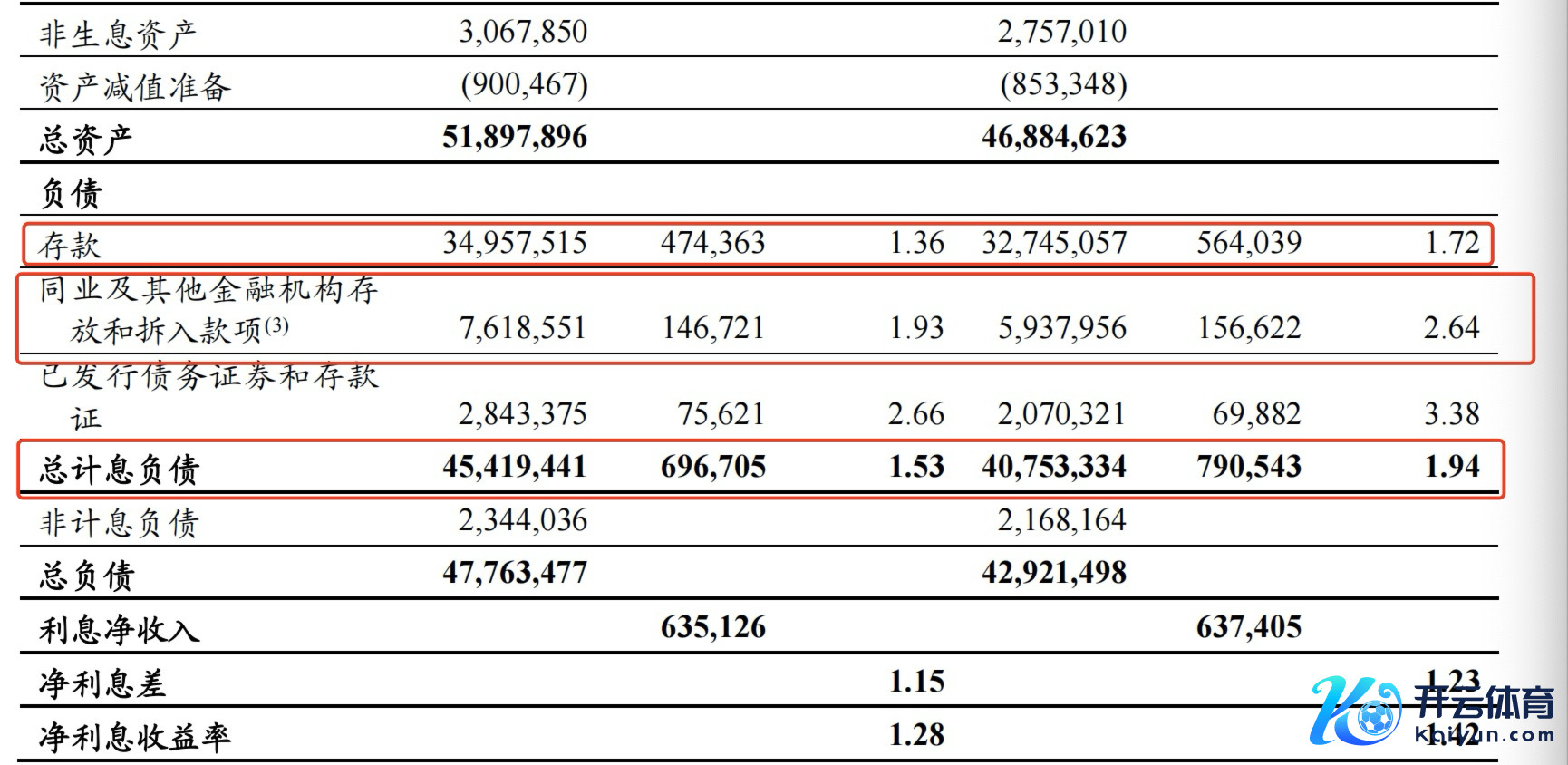

据界面新闻记者梳理,2025年18家上市银行净息差呈下落的态势,但降幅收窄。好多银即将息差降幅收窄归功于进款成本率下落,这是一个热切要素,但更热切的原因是同行进款成本大降。

以工商银行(601398.SH)为例,其欠债成本下落了41个基点,但一般性进款(企业+住户进款)仅下落了36个基点,低于欠债成本降幅;而同行进款(证券、保障等机构进款)下落了71个基点,远高于欠债成本降幅。

界面新闻记者截图自工商银行年报

同行进款成本下落,不仅源于商场利率走低,更要道的是央行自律监管的强化。自律监管前,同行活期进款利率最高可达3%,但2024年11月监管条件同行活期进款利率不高于1.4%,因此2025年好多上市银行同行进款成本大降。

瞻望2026年,营业银行息差科罚既有挑战又有机遇。挑战方面,财富端竞争热烈。有多热烈呢?2025年工农中建四大行贷款收益率已低于3%,多家银行计算本年还将下落。

机遇主要来自于高息进款到期再订价。2023年前,3年期、5年期进款利率一度高达3%;如今同时限利率仅1.5%驾驭。到期再订价后,进款成本就会大幅下落。

如果银行本年到期的高息进款多,在作念好络续的基础上,其息差就能褂讪以至略有回升。再加上财富延迟,营收高增照旧有可能的,比如一些城商行。

3、债券牛市不再,银行“掏家底”增收

2023年-2024年中国债券商场开启了余烬复燃的大牛市。10年期国债收益率由2023年头的2.85%下落至2024年末的1.65%,下落了120个基点。

为什么收益率下行反而是牛市呢?因为在债券商场,债券收益率与债券价钱成反比:债券收益率越高,债券价钱越低,债市走熊,反之则走牛。

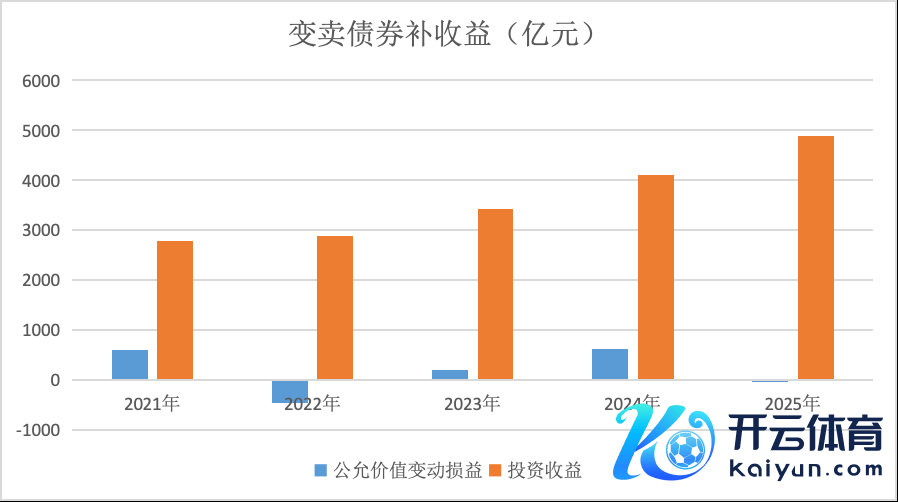

面前营业银行财富中约三成是债券,其中一部分计入交游性金融财富,债券市值变动将径直影响公允价值变动损益,该科目为正示意收益,为负则是亏蚀。

同花顺ifind数据浮现,2022年-2024年22家营业银行公允价值变动损益差异为-455亿元、207亿元、619亿元。这意味着在债券牛市的2023年、2024年,债市带来的公允价值变动损益增厚了收益。

界面新闻记者把柄同花顺ifind数据制图

但2025年,10年期国债收益率踯躅在1.8%驾驭,债券牛市不再。A股22家营业银行公允价值变动损益变为-8亿元,比拟上年减少627亿元,对其他非息收入酿成负担。

怎样办?上市银行的聘用是卖出计入FVOCI( Fair Value through Other Comprehensive Income,以公允价值计量且其变动计入其他空洞收益的金融财富)的债券。计入FVOCI账户的债券,平素市价变动计入其他空洞收益(影响权利科目),但卖出时债券财富的累计公允价值变动转入损益(投资收益),径直影响当期净利润。

实务中,营业银行可通过聘用卖出时点来挪动当期利润,尤其是在事迹压力较大的年份。

比如某银行2022年购入的10年期国债1亿元,利率3%,咫尺10年期国债收益率降至1.8%,账面浮盈约600万元计入其他空洞收益(权利科目)。而咫尺事迹增长压力大,银行卖出这只债券,600万元就酿成投资收益,一次性增厚当期利润。

同花顺ifind数据浮现,2025年22家上市银行投资收益整个4878亿元,比拟上年增长18%,对消了公允价值变动损益的负担,进而带动其他非息收入稳中有升。

然则,这种操作暗归隐患:银行财富收益率将下滑,骨子上是透支将来收益疏导短期报表改善。比如卖出票面利率3%的老国债,再投资时却面对票面利率仅1.8%的商场环境,这一进一出酿成的“息差缺口”将恒久侵蚀盈利根基。

“债券浮盈一次性卖了就没了,这是把将来的收益聚拢到咫尺。存量债券天然也还有,但家底亦然越掏越空。”某股份行总行财富欠债部东说念主士对界面新闻记者直言。

一位不肯具名的银行业内群众对界面新闻记者示意:“债券投资很猛进度上是靠天吃饭,前两年银行吃到了红利,昨年就莫得了,只可卖蓝本的高息债。相对来说,大行在曩昔捏有的政府债较多,将来不错合乎进行平滑。”

4、利润是“挤”出来的,将来仍会保捏增长

在银行业,一个公认的“秘要”是利润是不错挪动的,但营收的挪动难度相对较大。

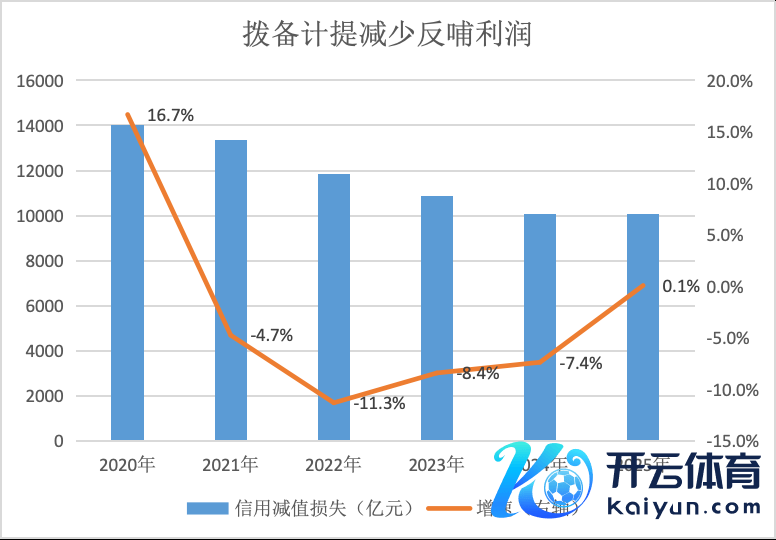

是以,即便2023年、2024年22家上市银行营收负增长,但净利润依然录得1%驾驭的增长,诀窍就在于挪动关联方向。其中一招即是卖出浮盈债券,一招则是治愈拨备。

所谓拨备计提,即是把今天的部分利润变成翌日的“安全垫”,以防坏账着实发生时措手不足。比如某家银行放出100亿贷款,平均利率3%,一年利息收入3个亿。但银行以为,这100亿里可能有1%(1个亿)会变成坏账,于是银行从这3亿收入里抠出1个亿存进拨备账户。

这1个亿一扣,当年的净利润就变成了2个亿,而不是3个亿。这即是拨备计提和净利润的辩论:此消彼长,计提越多,利润越少;计提越少,利润越多。本质中,拨备计提些许的“弹性”至极大。

“2020年疫情时,因为工业企业营收增速远低于银行,咱们相应多计提拨备,把年度利润增速作念低。”前述股份行总行财富欠债部东说念主士对界面新闻记者直言。

同花顺ifind数据浮现,2020年22家上市银行信用减值亏蚀(拨备计提)整个1.4万亿元,同比增长16.7%。但2021年-2024年信用减值亏蚀算提领域捏续减少,以撑捏利润增长。在2025年营收增长1.2%的布景下,拨备计提莫得再减少,和上年大体相配。

界面新闻记者把柄同花顺ifind数据制图

此外,上市银行“挤”利润的方式是压降成本收入比,减少开销:比如通过智能化矫正减少东说念主力成本开销,再如压降一些无用要的科罚用度。

吉祥银行副行长兼首席财务官项有志示意,用度管控要从大处着念念,从小处着眼,吉祥银行在多个领域开展具体尝试。比如在网点执行“小一楼,大二楼”模式,“尽量把网点搬到楼上去,因为楼上的成本低”。

总体而言,通过结束债券浮盈、少提拨备、压减开销,上市银行2023年、2024年在营收下落的情况下净利润仍实现正增长。2025年在营收微增的情况下,拨备计提莫得减少但也莫得增长,结束债券浮盈、压减开销仍在赓续,22家上市银行整个实现净利润1.96万亿元,同比微增1.3%。

瞻望看,上市银行利润增长仍有保障,但增速揣度不会太高。“银行的盈利依然有保障的,卖点债券、少提拨备、压降成本皆还有空间。”前述银行业群众对界面新闻记者示意。

5、债券“买买买”,对公发力,零卖乏力

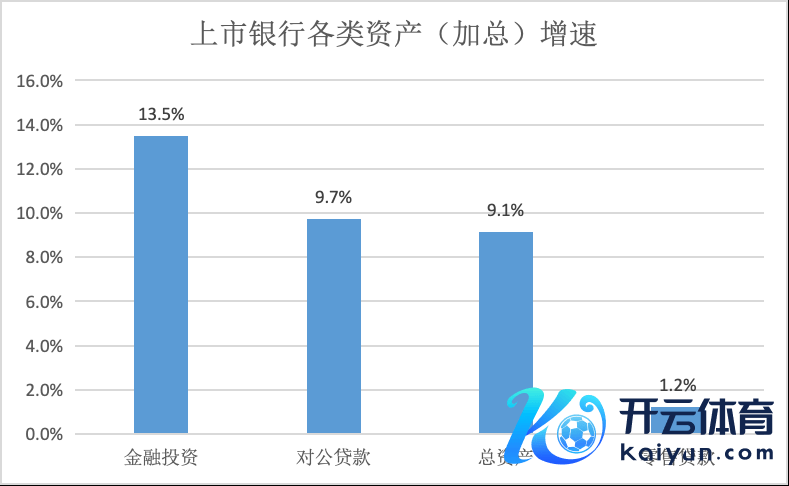

据界面新闻记者统计,胁制2025年末,22家上市银行总财富整个300万亿元,比拟上年增长9.1%,但各种财富增速并不一致。

界面新闻记者把柄同花顺ifind数据制图

其中,金融投资增长13.5%。金融投资主要即是债券投资,营业银行加大债券建立主要有两个原因:一是信贷需求不足,二是计划老本占用、所得税、信用风险后,银行投债的收益可能比贷款高。

这在宏不雅上也对应着财政部门加杠杆。2025年政府债新增额度首度防止10万亿元,营业银行买走了其中大部分债券。

其次,对公贷款增长9.7%,亦然撑捏银行扩表的要道。其中重庆银行(601963.SH)、青岛银行(002948.SZ)等城商行对公贷款增速高出20%。

“其实从咱们角度看,咱们莫得信贷需求不足的问题,咱们的技俩储备很充分,主要的制约在于老本。”某上市城商行计财部东说念主士对界面新闻记者示意。

究其原因,稳增长依然政策主基调,基建投资捏续发力,区域要紧政策技俩批量落地,再加上场合政府化债到了要道期(需要借新还旧或缓期),多热切素共同鼓动对公信贷需求走高。

而零卖贷款则至极乏力,增速仅1.2%,其中9家银行零卖贷款余额比拟上年出现松开。因为住户部门收入和干事预期趋于严慎,不仅不贷款,以至提前还贷。

在零卖贷款增长乏力的布景下,以零卖业务见长的银行(如招商银行、吉祥银行、邮储银行)或主动或被迫地加大了对公贷款投放的力度。比如招商银行2025年公司贷款增长了12%,越过零卖贷款10个百分点。

优质对公技俩的扎堆争抢,已将价钱竞争推向尖锐化,贷款利率捏续探底。据界面新闻统计,2025年拓荒银行、招商银行、农业银行、工商银行对公贷款收益率已下探至28%驾驭,而同时零卖贷款收益率尚无一家波及这一关隘。

因此,多家银行仍将发展零卖业务看成热切政策。零卖业务的热切性,不仅在于更高的收益、更低的老本占用,更在于其梗概为银行带来褂讪的客户基础、更高的中间业务收入。但零卖业务要重现光辉,还需宏不雅经济和销耗复苏。

6、国内竞争热烈,那就“走出去”

面对国内越来越热烈的竞争,国内营业银行的聘用之一是“走出去”,开辟“第二增长弧线”。

一来中企出海呈加快态势,营业银行随从客户“走出去”,提供跨境金融服务;二来国际利率水平高于国内,息差也更高,可带来更高的收入。

比如以国际业务见长的中国银行2025年境外机构营业收入和利润总和差异同比增长12.06%和6.91%,远高于国内;招商银行2025年境外机构营业收入同比增长33.8%,也远高于国内。

好多大中型营业银行皆将国际化看成“十五五”时间的热切政策。正如兴业银行董事长吕家进在该行事迹会上示意:“将来几年,企业出海将投入加快期。咱们必须把国际化看成拓展空间的必由之路体育游戏app平台,必须把国际化看成辩论隆替成败的大事,必须把国际业务看成服务客户不可或缺的热切功能。”